청년도약계좌는 만 19~34세 청년이 월 최대 70만 원을 5년간 모으면 정부기여금과 비과세 혜택이 더해지는 정책형 적금입니다. 가입 가능 여부는 나이·개인소득·가구소득 세 가지를 모두 충족하는지로 갈립니다. 신규가입은 2025년 12월 31일에 종료됐고, 현재는 약 166만 명이 계좌를 유지하고 있습니다.

※ 이 글은 제도 정보를 정리한 자료이며 특정 상품의 가입·해지를 권유하지 않습니다. 수치는 2026년 6월 기준이고, 최종 확인은 서민금융진흥원 공고와 가입 은행 안내를 따릅니다.

이 글에서 다루는 질문은 네 갈래입니다. 나는 자격이 되는가, 정부기여금은 어떤 구조로 얼마가 붙는가, 5년을 채우면 실제로 얼마가 손에 들어오는가, 그리고 2026년 6월에 열리는 청년미래적금과는 무엇이 다른가.

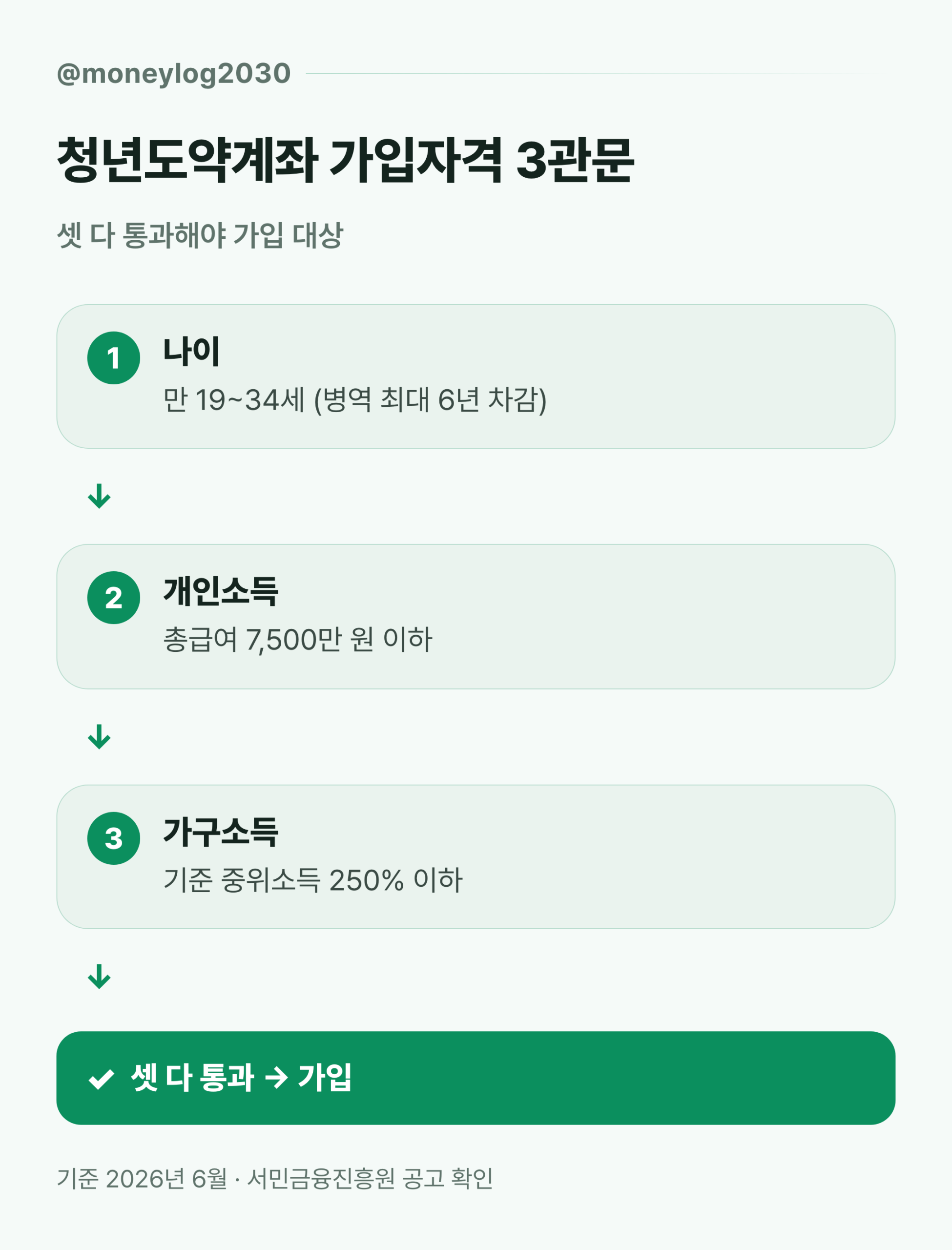

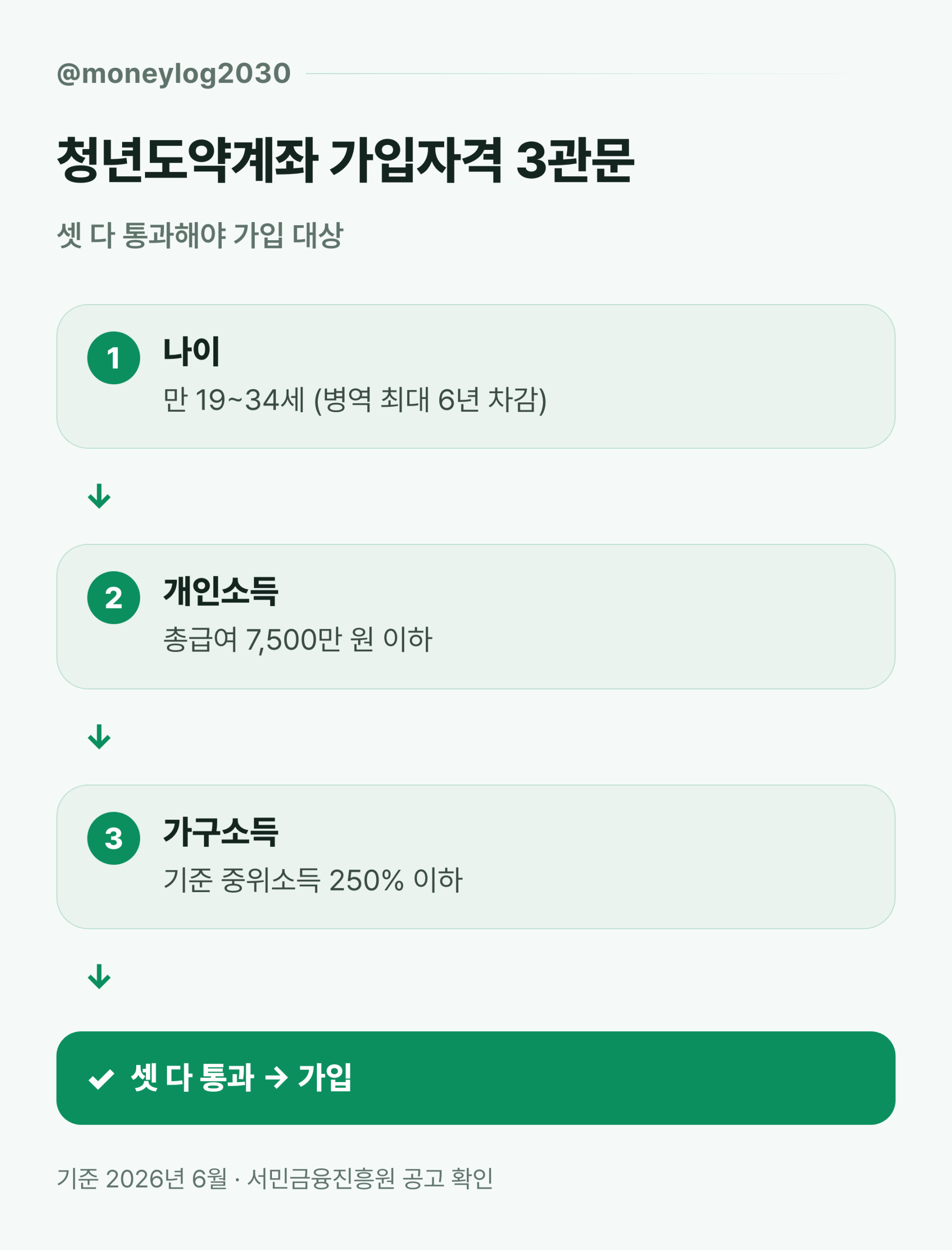

청년도약계좌 가입자격은 어떻게 판정하나요?

나이·개인소득·가구소득 세 조건을 모두 만족해야 합니다. 하나라도 걸리면 가입 대상이 아니며, 지금은 신규가입이 닫혔으므로 이 기준은 가입자에게 ‘유지심사 통과선’으로 의미가 남았습니다.

| 관문 | 기준 | 비고 |

|---|---|---|

| 나이 | 계좌개설일 기준 만 19~34세 | 병역이행 기간 최대 6년 차감 |

| 개인소득 | 총급여 7,500만 원 이하 AND 종합소득 6,300만 원 이하 | 둘 다 충족 |

| 가구소득 | 기준 중위소득 250% 이하 | 2025년 180%→250% 확대 |

| 결격 | 직전 3년 중 1회 이상 금융소득종합과세 대상 | 해당 시 제외 |

나이 조건: 병역 차감 규칙

나이 조건에는 예외가 하나 있습니다. 군 복무 기간은 나이 계산에서 빼 줍니다. 예를 들어 2년간 현역으로 복무한 만 36세라면, 2년을 차감해 만 34세로 보아 자격이 살아납니다. 차감 한도는 최대 6년입니다.

개인소득: 총급여와 종합소득 두 줄 기준

개인소득은 ‘총급여’와 ‘종합소득’을 함께 봅니다. 직장에서 받는 근로소득만 있다면 총급여 7,500만 원 이하인지가 핵심이고, 사업소득이나 금융소득이 섞여 있으면 종합소득 6,300만 원 이하 조건도 같이 따집니다. 두 줄 가운데 한 줄만 넘어도 탈락이라는 뜻입니다.

가구소득: 기준 중위소득 250% 이하

가구소득은 본인이 속한 가구 전체의 소득을 기준 중위소득과 견줍니다. 2025년에 그 상한이 중위 180%에서 250%로 넓어지면서 맞벌이 가구의 진입 문턱이 크게 내려갔습니다. 다만 가구원 수에 따라 250%에 해당하는 실제 금액이 달라지는데, 그 환산 표는 이 글의 출처 범위 밖이라 단정하지 않습니다. 본인 가구의 정확한 상한선은 서민금융진흥원 공고에서 가구원 수에 맞춰 확인하는 것이 정확합니다.

정부기여금은 어떤 구조로 얼마가 붙나요?

소득이 낮을수록 매칭 비율이 높아지는 구조이고, 월 최대 33,000원까지 붙습니다. 2025년 1월 확대 개편 이후 기준이며, 총급여 구간에 따라 다섯 단계로 나뉩니다.

| 총급여 | 매칭비율 | 월 최대 기여금 |

|---|---|---|

| 2,400만 원 이하 | 6.0% | 33,000원 |

| 2,400만~3,600만 원 | 4.6% | 29,000원 |

| 3,600만~4,800만 원 | 3.7% | 25,000원 |

| 4,800만~6,000만 원 | 3.0% | 21,000원 |

| 6,000만~7,500만 원 | 0%(비과세만) | 0원 |

소득이 낮을수록 기여금이 많은 이유

이 표의 매칭비율이 소득과 반대로 움직이는 데에는 이유가 있습니다. 정책의 목표가 ‘자산 형성이 가장 절실한 청년’에게 지원을 더 두텁게 얹는 것이라, 소득이 낮은 구간일수록 같은 1만 원을 부어도 정부가 더 많이 보태 줍니다. 일종의 누진 보조라고 이해하면 쉽습니다. 그래서 총급여 6,000만 원을 넘는 구간은 기여금이 0원이 되고, 대신 이자 비과세 혜택만 남습니다.

납입한도 70만 원으로 통일된 배경

납입한도는 2025년 1월부터 모든 구간이 월 70만 원으로 통일됐습니다. 그 전에는 소득 구간에 따라 40만~60만 원까지만 부을 수 있었는데, 이 제한이 사라지면서 저소득 구간일수록 ‘높은 매칭비율 × 최대 한도’의 효과가 커졌습니다.

한 가지 주의할 점은 표의 다섯 구간을 섞어 읽으면 안 된다는 것입니다. 본인 총급여가 어느 구간에 들어가는지부터 정한 뒤, 그 줄의 매칭비율과 기여금만 적용해야 합니다.

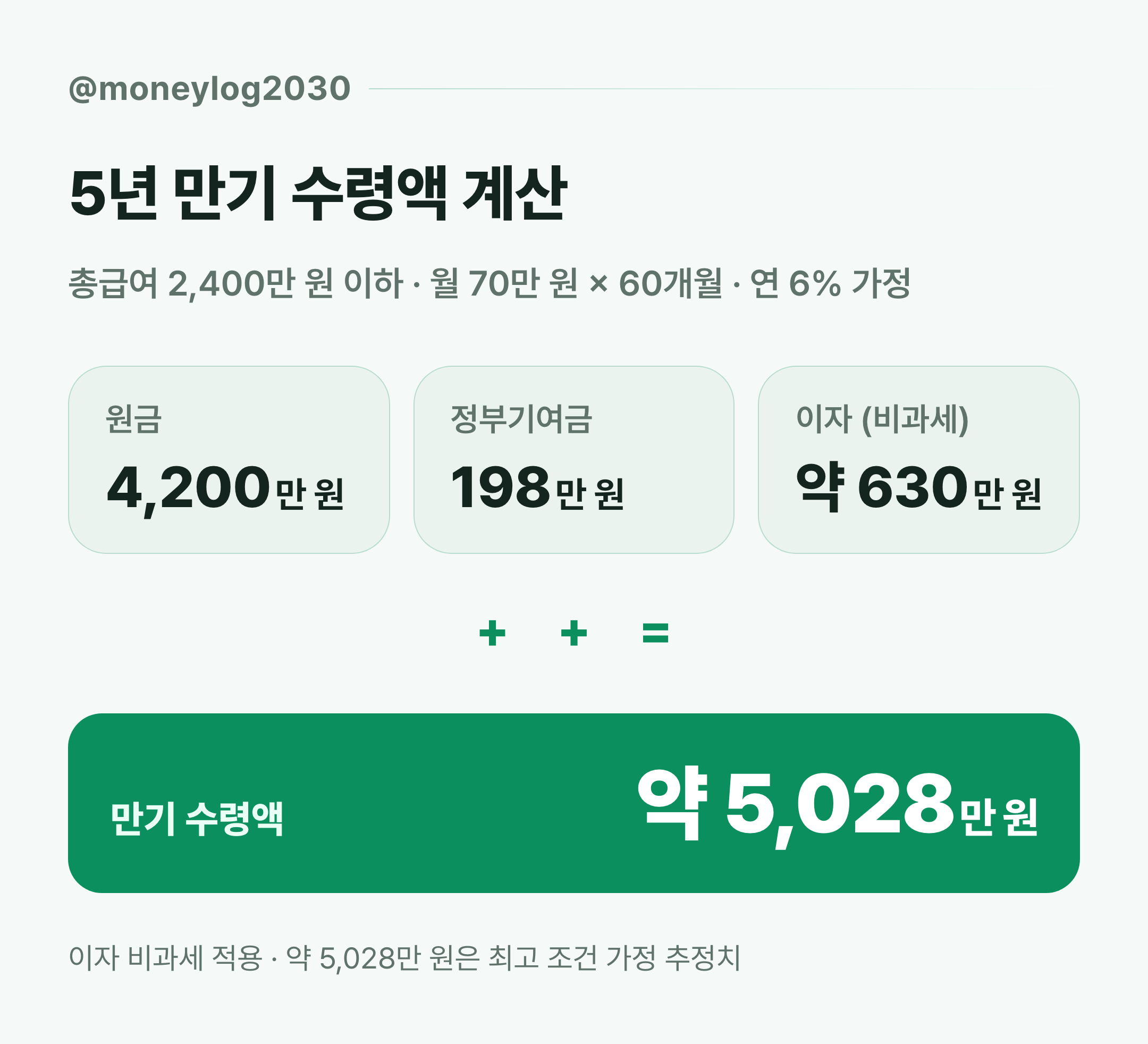

5년 만기를 채우면 얼마를 받나요? (단계별 계산)

가장 유리한 조건, 즉 총급여 2,400만 원 이하 가입자가 월 70만 원씩 60개월을 부으면 연 6% 금리 가정에서 약 5,028만 원이 됩니다. 어떻게 이 숫자가 나오는지 한 줄씩 따라가 보겠습니다.

· 1단계 원금: 월 70만 원 × 60개월 = 4,200만 원

· 2단계 정부기여금: 월 33,000원 × 60개월 = 198만 원

· 3단계 이자: 연 6% 가정, 약 630만 원

· 4단계 합계: 4,200만 + 198만 + 630만 = 약 5,028만 원

비과세와 실제 금리 조건

여기서 이자에 붙는 세금이 0원이라는 점이 일반 적금과 갈리는 대목입니다. 보통 적금 이자에는 15.4%의 이자소득세가 떼이는데, 청년도약계좌는 만기까지 유지하면 이 세금이 면제됩니다. 약 630만 원의 이자를 세금 없이 그대로 가져간다는 뜻입니다.

다만 약 5,028만 원은 계산기 위의 추정치이지 보장된 금액이 아닙니다. 연 6%라는 금리부터가 ‘최고 조건’을 가정한 값이기 때문입니다. 기본금리는 연 4.5%이고, 여기에 우대금리가 최대 연 1.5% 붙어야 6.0%에 닿습니다. 우대금리 1.5% 가운데 0.5%는 소득 요건으로 채워지지만, 나머지 1.0%는 은행마다 거는 조건이 달라 자동으로 주어지지 않습니다.

기본금리 연 4.5%는 KB국민·신한·하나·우리·NH농협·IBK기업 등 6개 대형은행이 동일하게 적용합니다. 취급은행은 모두 11곳으로 여기에 iM·부산·광주·전북·경남이 더해집니다. 같은 상품이라도 우대 조건이 은행마다 다르므로, 실제 받게 될 금리는 은행연합회 소비자포털에서 11개 은행을 한 번에 비교해 보는 것이 정확합니다.

중도해지하면 손해는 얼마인가요?

핵심은 가입 3년입니다. 3년을 넘겼는지 여부에 따라 비과세와 정부기여금을 지키느냐 잃느냐가 갈립니다.

| 해지 유형 | 이자 비과세 | 정부기여금 |

|---|---|---|

| 3년 미만 일반해지 | 없음 | 없음 |

| 3년 이상 중도해지 | 유지 | 60% 지급 |

| 특별중도해지 | 유지 | 100% 지급 |

| 5년 만기 | 유지 | 100% 지급 |

숫자로 옮기면 차이가 분명해집니다. 월 33,000원씩 3년을 받아 기여금이 약 119만 원 쌓였다고 할 때, 3년을 넘기고 해지하면 그중 60%인 약 71만 원을 가져갑니다. 반면 3년을 채우지 못한 일반해지라면 이 119만 원이 통째로 0원이 되고, 이자 비과세 혜택도 사라집니다. 단 6개월 차이로 받는 돈이 크게 달라질 수 있다는 의미입니다.

특별중도해지 9가지 사유

특별중도해지는 예외적으로 만기와 같은 대우를 받습니다. 생애최초 주택구입, 퇴직, 폐업, 사망, 해외이주, 천재지변, 장기치료가 필요한 질병, 혼인, 출산. 이 9가지 사유에 해당하면 3년을 못 채웠더라도 비과세와 정부기여금 100%를 모두 인정받습니다.

부분인출: 계좌를 살리는 중간 선택지

급한 돈이 필요하지만 계좌를 깨고 싶지 않다면 부분인출이 중간 선택지입니다. 2025년 하반기에 도입됐고, 가입 2년이 지나면 원금의 40%까지 뺄 수 있습니다. 월 70만 원씩 2년을 부었다면 원금 1,680만 원의 40%, 최대 672만 원까지가 인출 가능액입니다. 인출금에는 가입 3년이 지났으면 기본금리, 그 전이면 중도해지금리가 적용됩니다. 다만 부분인출 뒤 정부기여금이 어떻게 처리되는지는 아직 공식 자료로 확인되지 않아, 신청 전 은행이나 서민금융진흥원에 직접 문의하는 편이 안전합니다.

청년미래적금과는 무엇이 다른가요?

만기와 매칭 구조가 다릅니다. 청년도약계좌는 5년 만기에 월 70만 원 한도, 청년미래적금은 3년 만기에 월 50만 원 한도로 호흡이 더 짧습니다.

| 항목 | 청년도약계좌 | 청년미래적금 |

|---|---|---|

| 만기 | 5년 | 3년 |

| 월 납입한도 | 70만 원 | 50만 원 |

| 기여금 비율 | 3~6% | 6~12%(우대형) |

| 만기수령 추정 | 약 5,000만 원 | 약 2,200만 원 |

| 신규가입 | 종료 | 2026년 6월 출시 |

청년미래적금은 만기가 짧은 대신 기여금 매칭비율이 우대형 기준 6~12%로 더 두텁습니다. 짧게 굴리며 매칭을 많이 받느냐, 길게 묶어 더 큰 목돈을 만드느냐의 차이라고 보면 됩니다.

갈아타기: 한 번뿐인 선택

청년도약계좌 가입자는 2026년 6월에 청년미래적금으로 갈아탈 수 있는데, 기회는 최초 모집 때 단 1회입니다. 갈아타면 그동안의 해지환급금, 즉 납입금과 정부기여금이 청년미래적금으로 이전되고, 이후 두 상품의 중복가입은 허용되지 않습니다. 한 번 옮기면 청년도약계좌 신규가입 자체가 끝난 상품이라 되돌아올 길이 없습니다. 그래서 갈아타기 전에 남은 만기와 매월 부을 수 있는 금액부터 따져 보는 순서가 안전합니다.

자주 묻는 질문 (FAQ)

Q1. 군 복무를 했는데 나이 계산은 어떻게 되나요?

A1. 병역이행 기간을 나이에서 빼 줍니다. 예를 들어 2년 복무한 만 36세라면 2년을 차감해 만 34세로 보아 자격을 따집니다. 차감 한도는 최대 6년이며, 정확한 인정 범위는 가입 은행과 서민금융진흥원 안내를 기준으로 확인하면 됩니다.

Q2. 직전 3년 안에 금융소득종합과세 대상이었다는 게 무슨 뜻인가요?

A2. 이자와 배당을 합한 금융소득이 연 2,000만 원을 넘으면 금융소득종합과세 대상이 됩니다. 청년도약계좌는 직전 3년 중 한 번이라도 이 대상이었다면 가입에서 제외하는데, 고액 금융소득자를 정책 지원에서 걸러내기 위한 조건입니다.

Q3. 가구소득 250% 기준은 정확히 얼마인가요?

A3. 가구원 수에 따라 금액이 달라집니다. 기준 중위소득의 250%에 해당하는 절대 금액은 가구원 수별로 매년 고시되므로, 본인 가구의 정확한 상한선은 서민금융진흥원 공고에서 가구원 수에 맞춰 확인해야 합니다. 2025년에 상한이 중위 180%에서 250%로 넓어졌다는 점만 분명합니다.

Q4. 우대금리 연 1.5%는 모두 받을 수 있나요?

A4. 일부는 조건부입니다. 우대금리 1.5% 가운데 0.5%는 소득 요건으로 채워지고, 나머지 1.0%는 급여이체·카드실적·자동이체 같은 은행별 조건을 충족해야 붙습니다. 조건을 다 채우지 못하면 최고 연 6.0%가 아니라 그보다 낮은 금리가 적용되며, 구체적인 우대 항목은 은행마다 다릅니다.

Q5. 목돈이 급하면 해지와 부분인출 중 무엇이 먼저인가요?

A5. 계좌를 살려 둘 수 있다면 부분인출이 먼저입니다. 가입 2년이 지났다면 원금의 40%까지 인출하면서 계좌는 그대로 유지됩니다. 특히 가입 3년이 가까웠다면 6개월을 더 채워 3년을 넘기는 쪽이 유리한데, 일반해지는 기여금과 비과세를 모두 잃지만 3년 이상 중도해지는 기여금 60%와 비과세를 지키기 때문입니다.

참고 자료

- 금융위원회 보도자료 — 청년도약계좌 정부기여금 확대 (2025-01)

- 금융위원회 보도자료 — 청년미래적금 준비 상황 점검·연계 방안 (2026-04-23)

- 금융위원회 보도자료 — 청년희망적금 만기자 연계가입 개시 (2024-01)

- 은행연합회 소비자포털 — 청년도약계좌 은행별 금리 공시 (2025)

- 토스뱅크 — 청년미래적금 안내 (2026-06)

- calculkorea — 청년도약계좌 만기수령액 계산기 (2026)

답글 남기기