세금·연금·금융·부동산, 공식 자료로 바로 알기

복잡한 금융 제도를 공식 자료 기준으로 확인해 쉽게 정리합니다.

-

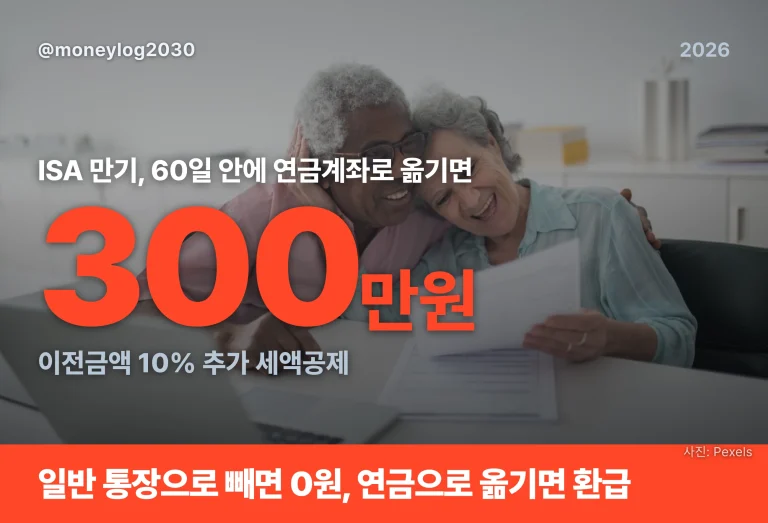

ISA 만기 연금이전, 60일 내 옮기면 300만원 공제

ISA 만기 자금을 60일 안에 연금계좌로 옮기면 이전금액 10%(최대 300만원)가 추가 세액공제됩니다. 환급 계산·기한·계좌 선택까지 2026년 기준 정리.

-

라오어 VR 계산법, 밸류 리밸런싱 V값과 매수·매도 판단

라오어 VR(밸류 리밸런싱) 계산법을 V·P·G 구조와 매수·매도 판단, 기본·실력공식 차이, 3배 레버리지 위험까지 정리했습니다. 2026년 6월 기준입니다.

-

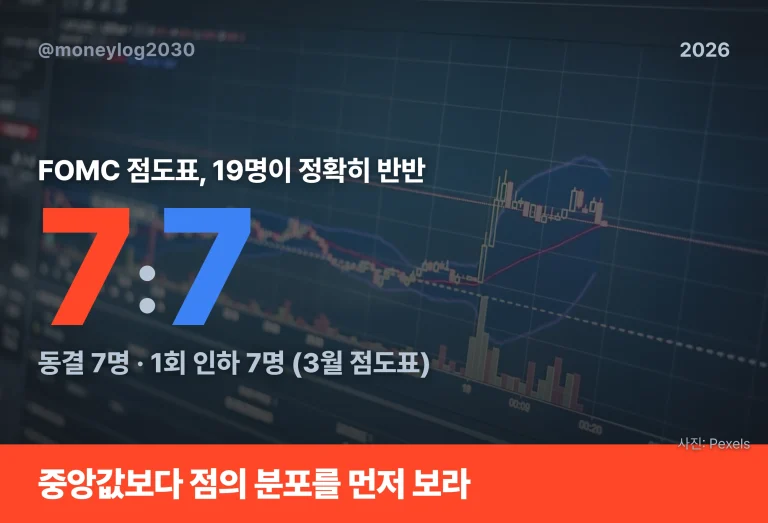

FOMC 점도표 보는 법, 동결에도 시장이 흔들리는 이유

FOMC 점도표는 연준 위원 19명의 연말 금리 전망 점이다. 6월 점도표 읽는 법, 동결에도 시장이 흔들리는 이유, 3월 7대 7 분포까지 정리했다.

-

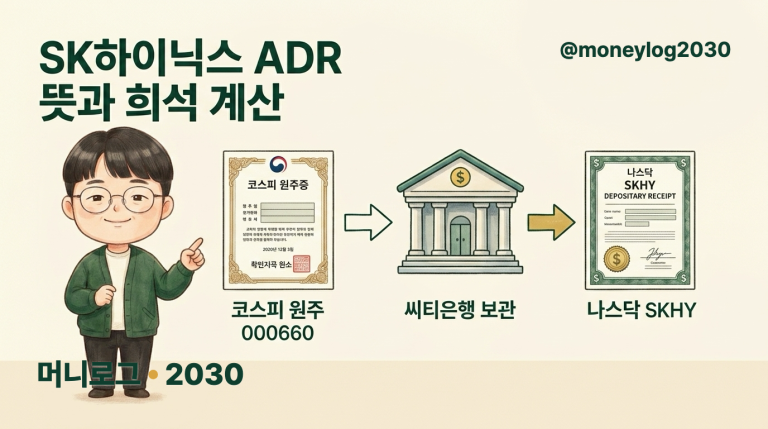

SK하이닉스 ADR 0.1주 뜻과 희석 계산(2026)

SK하이닉스 ADR은 원주 0.1주가 증서 1주로 알려진 예탁증서로, 코스피 000660은 유지되는 이중상장입니다. 100주 기준 희석까지 계산해 정리합니다.

-

공모주 청약 증거금 계산법과 배정 방식(2026)

공모주 청약 증거금은 청약금액의 50%로, 공모가 20,000원 10주면 약 10만 원이 필요합니다. 균등·비례 배정을 에이치엘지노믹스 사례로 계산했습니다.

-

홈플러스 상품권 환불, 지금 어떻게(2026년)

홈플러스 상품권과 포인트, 지금 어떻게 해야 할까요. 2026년 7월 3일 회생절차 폐지 뒤 소비자·근로자 대응 절차와 정부 지원을 정리합니다.

-

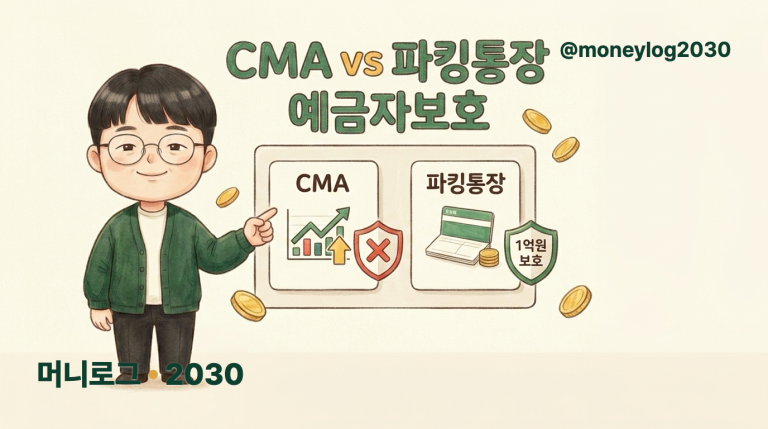

CMA 파킹통장 예금자보호 차이(2026년 기준)

CMA는 RP·발행어음·MMF형이 예금자보호 비대상, 파킹통장은 1억원 보호(2025년 9월 시행)입니다. 비상금 배치 기준을 금액별로 따집니다.

-

최저임금 실수령액 계산법, 시급 10,320원 기준

최저임금 실수령액 계산법을 2026년 시급 10,320원 기준으로 4대보험과 세금까지 분해했습니다. 월급 환산표와 209시간 계산식까지 정리했습니다.

-

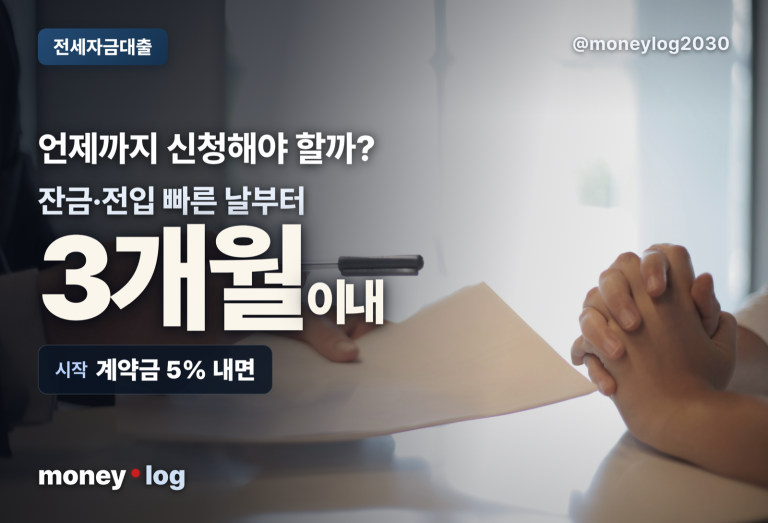

전세자금대출 신청 시기, 계약 직후부터 3개월

전세자금대출 신청 시기는 계약금을 낸 직후부터, 마감은 잔금일과 전입일 중 빠른 날로부터 3개월입니다. 한도와 서류, 탈락 함정까지 정리했습니다.

-

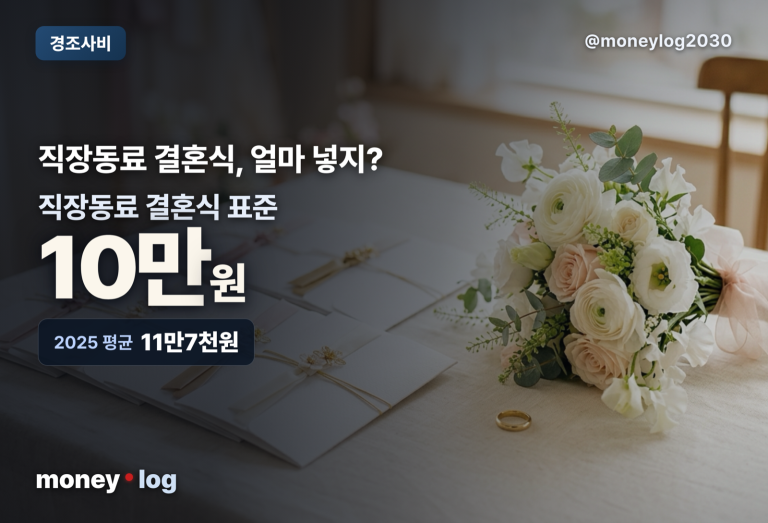

경조사비 뜻과 축의금, 얼마가 적당한가(2026)

경조사비 뜻부터 평균 축의금과 관계별 금액 기준, 거래처 20만원 세금 처리와 직원 복리후생비 비과세, 경조휴가 일수까지 정리했습니다.