이 글은 정보 제공 목적이며, 투자자문이나 투자권유가 아닙니다. 본문의 확률·전망은 특정 시점의 시장 가격과 연준 공개 자료 기준이라 실제 결정과 다를 수 있고, 모든 투자의 최종 판단과 책임은 투자자 본인에게 있습니다.

FOMC 점도표(dot plot)는 미국 연준 통화정책 회의 참석자 19명이 각자 예상하는 연말 기준금리를 점 하나로 찍어 모은 차트입니다. 금리 결정문에는 숫자 하나만 적히지만, 점도표에는 19명의 전망이 분포로 펼쳐집니다. 그래서 금리가 동결돼도 점의 위치가 바뀌면 시장이 움직입니다.

2026년 6월 FOMC는 새 점도표를 공개하는 분기 회의라, 점도표를 처음 제대로 읽어 보기에 좋은 사례입니다. 아래에서 점도표가 정확히 무엇을 보여주는지, 19개의 점을 어떤 순서로 읽는지, 동결이 거의 확정된 회의에서도 왜 발표 직후 시장이 출렁이는지, 그리고 가장 최근인 3월 점도표 숫자를 실제로 어떻게 해석하는지까지 차례로 풀어 보겠습니다.

FOMC 점도표란 무엇인가요?

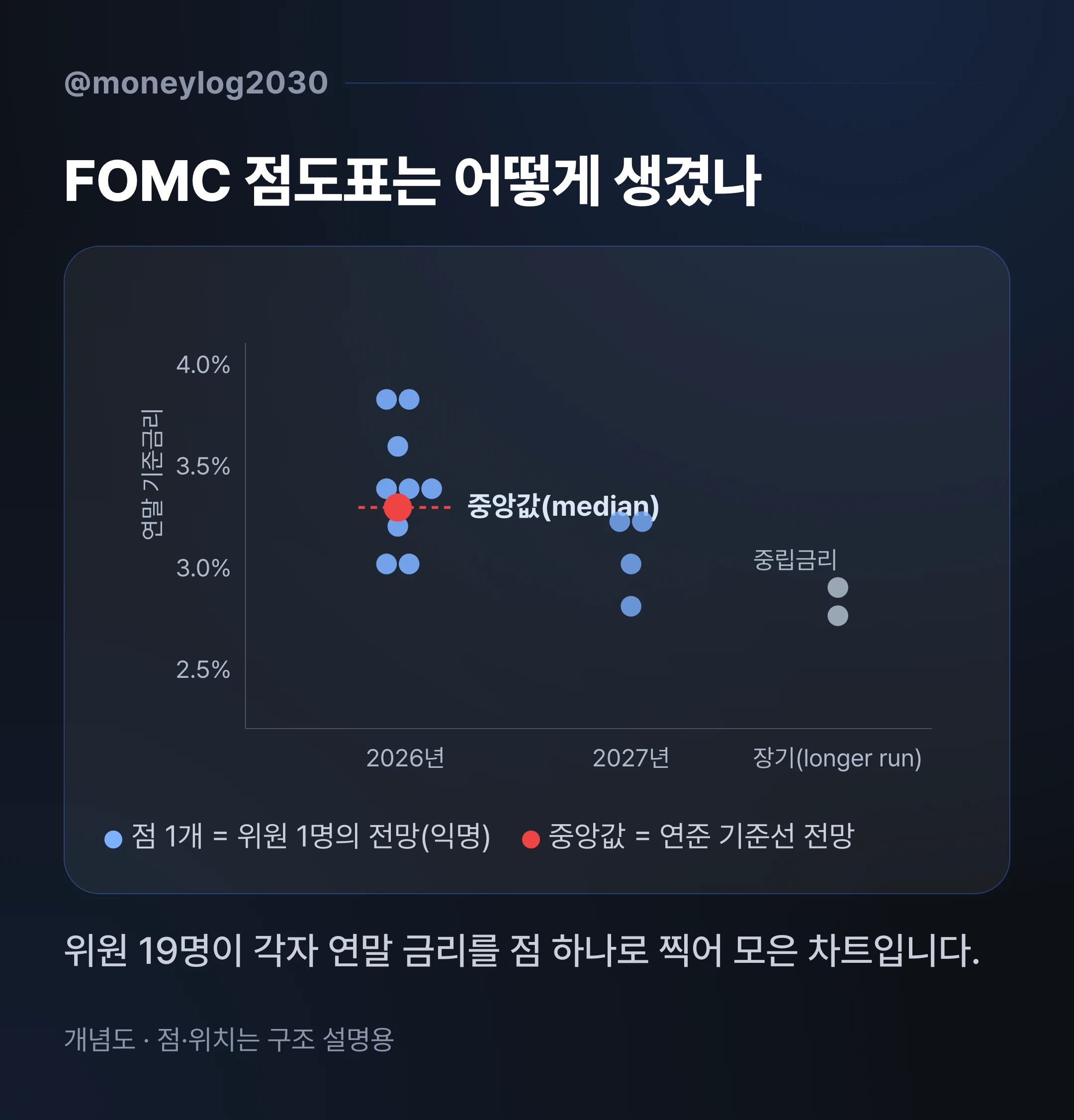

FOMC 점도표는 ‘연준이 무엇을 할지’가 아니라 ‘연준이 지금 어떻게 생각하는지’를 보여주는 자료입니다. 점 하나가 위원 한 명의 연말 기준금리 전망이고, 19개를 모으면 연준 내부의 생각이 한 장에 모입니다. 가로축은 연도, 세로축은 금리 수준이며, 한 위원이 “올해 말 금리는 이쯤”이라고 보는 자리에 점을 하나 찍습니다. 누가 어느 점인지는 익명이라, 우리가 읽는 것은 개별 위원이 아니라 점들이 모인 모양입니다.

점도표는 2012년부터 공개됐고, 1년에 네 번 열리는 분기 회의(3·6·9·12월)에서만 갱신됩니다. 다른 달 회의에는 점도표가 없습니다. 또 점도표는 단독 문서가 아니라 경제전망 요약(SEP, Summary of Economic Projections)이라는 더 큰 자료의 일부입니다. SEP에는 금리 말고도 성장률·실업률·물가(PCE 기준) 전망이 당해년부터 2028년까지, 그리고 장기 전망까지 함께 담깁니다.

성격은 일기예보에 가깝습니다. 오늘의 데이터를 보고 내놓는 전망이라, 새 지표가 들어오면 점도 따라 움직입니다. 연준 스스로도 점도표를 “예측이지 약속이 아니다”라고 못 박습니다. 실제로 1년 이상 앞을 내다본 점도표의 적중률은 낮다는 평가가 일반적입니다.

· 점 1개 = 위원 1명의 연말 금리 전망(익명)

· 갱신 주기: 연 4회(3·6·9·12월 분기 회의)

· 소속 문서: 경제전망 요약(SEP)의 일부

· 성격: 약속이 아닌 예보(데이터에 따라 이동)

점도표 보는 법 네 단계

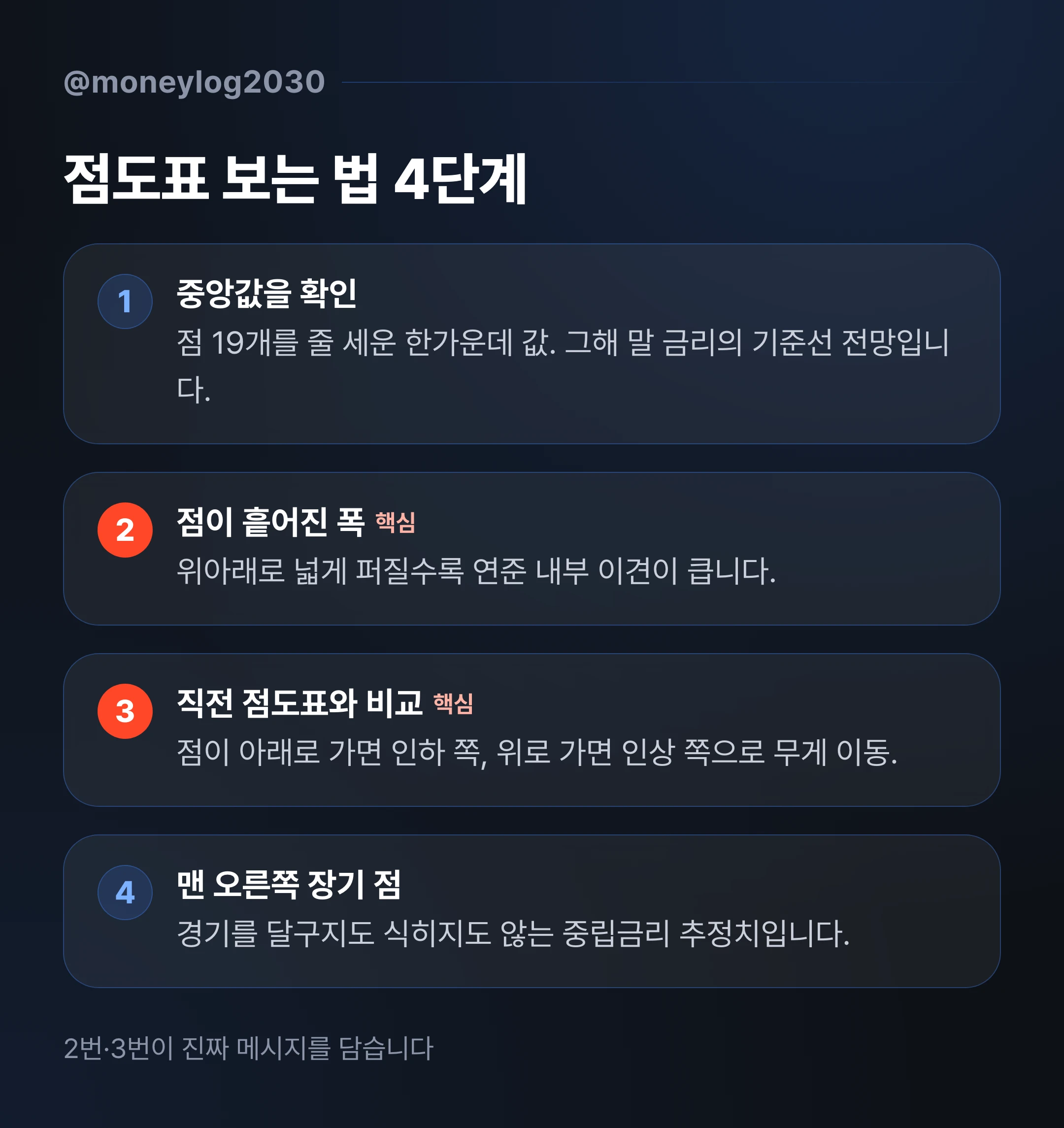

가장 많이 인용되는 숫자는 중앙값(median dot)입니다. 점 19개를 금리 순으로 줄 세웠을 때 한가운데 오는 값을 연준의 기준선 전망으로 읽습니다. 다만 중앙값 하나만 보면 정작 중요한 정보를 놓칩니다. 점도표는 다음 네 단계로 읽으면 그 결까지 잡을 수 있습니다.

- 중앙값을 확인합니다. 그해 말 금리의 기준선 전망입니다.

- 점이 흩어진 폭을 봅니다. 위아래로 넓게 퍼질수록 내부 이견이 큽니다.

- 직전 점도표와 견줍니다. 점들이 아래로 가면 인하 쪽, 위로 가면 인상 쪽으로 무게가 옮겨 간 것입니다.

- 맨 오른쪽 장기(longer run) 점을 봅니다. 경기를 달구지도 식히지도 않는 중립금리 추정치입니다.

여기서 2번과 3번이 핵심입니다. 중앙값 한 줄은 같아 보여도, 점들의 분포가 어떻게 생겼는지와 직전 대비 어느 쪽으로 움직였는지가 진짜 메시지를 담기 때문입니다. 장기 점은 현재 금리와 비교해 통화정책이 긴축적인지(현재 금리가 더 높음) 완화적인지(더 낮음)를 가늠하는 기준선으로 씁니다.

중앙값만 보면 안 되는 이유, 3월 점도표 손으로 읽기

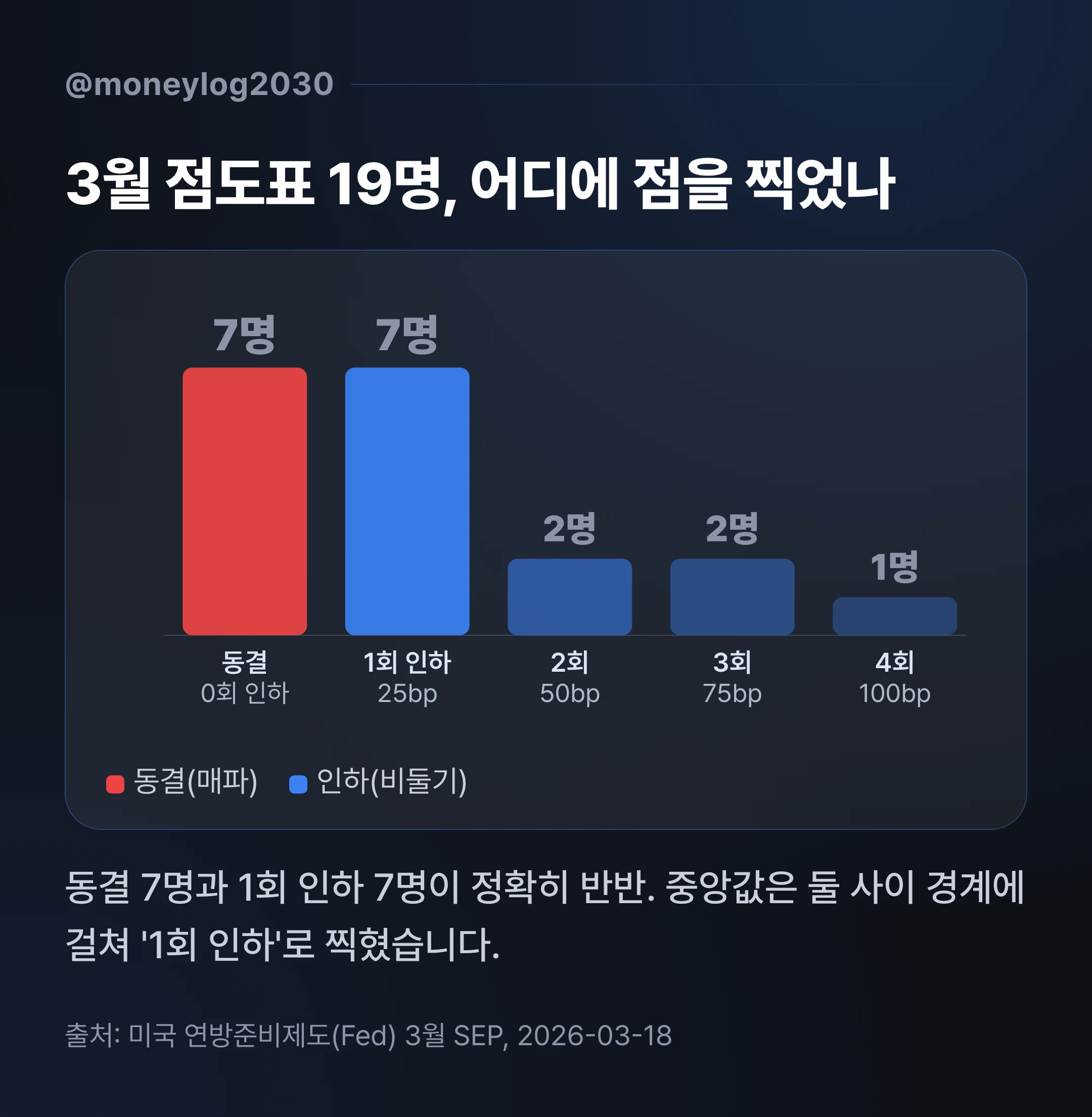

왜 분포가 중앙값만큼 중요한지는 실제 숫자로 직접 읽어 보면 분명해집니다. 가장 최근 자료인 2026년 3월 점도표를 예로 들어 보겠습니다. 이 점도표의 2026년 말 금리 중앙값은 3.4%였습니다. 현재 금리 범위(3.50~3.75%)의 중간값 3.625%보다 약 0.25%포인트 낮으니, 표면적으로는 “연내 한 번 인하” 그림입니다.

그런데 점 19개가 어떻게 깔렸는지를 직접 세어 보면 합의의 결이 달라집니다.

· 올해 동결(인하 0회)에 점 찍은 위원: 7명

· 1회(25bp) 인하: 7명

· 2회(50bp) 인하: 2명

· 3회(75bp) 인하: 2명

· 4회(100bp) 인하: 1명

동결 7명과 1회 인하 7명이 정확히 반반으로 갈렸습니다. 둘을 더하면 19명 중 14명, 4분의 3 가까이가 “올해 인하는 많아야 한 번”에 점을 찍은 셈입니다. 중앙값은 두 무리 사이 경계에 걸쳐 “1회 인하”로 찍혔지만, 점 하나가 동결 쪽으로 넘어가면 중앙값이 그대로 동결로 미끄러질 수 있는 구도였습니다. 같은 중앙값이라도 분포가 7대 7이면 “팽팽한 불확실”이고, 한쪽으로 12대 5쯤 몰려 있으면 “단단한 합의”입니다. 숫자 하나로는 이 차이가 보이지 않습니다.

당시 파월 의장도 “중앙값은 안 바뀌었지만 참석자들이 인하 횟수를 줄이는 쪽으로 의미 있게 이동했다”고 말했습니다. 중앙값은 멈춰 있어도 점들의 무게중심은 움직였다는 뜻입니다.

3월 SEP 전체 전망치, 금리 너머의 그림

점도표가 SEP의 일부인 만큼, 금리 점만 보지 말고 같은 자료에 담긴 경제 전망치도 함께 읽으면 점이 왜 그 자리에 찍혔는지가 보입니다. 2026년 3월 SEP의 주요 수치는 다음과 같습니다.

| 항목 | 2026년 말 중앙값 | 2027년 | 장기(longer run) |

|---|---|---|---|

| 연방기금금리 | 3.4% | 3.1% | (비공개) |

| 실질 GDP 성장률 | 2.4% | 2.3% | 2.0% |

| 실업률 | 4.4% | 4.3% | 4.2% |

| PCE 물가상승률 | 2.7% | 2.2% | 2.0% |

| 근원 PCE | 2.7% | 2.2% | 2.0% |

여기서 눈에 띄는 대목은 PCE 물가 전망 2.7%입니다. 연준의 물가 목표는 2%인데, 2026년 말 전망이 여전히 그보다 0.7%포인트 높게 잡혀 있습니다. 물가가 목표로 충분히 내려오지 않은 그림이라, 금리를 공격적으로 내리기 어렵다는 점도표의 ‘많아야 1회 인하’ 분위기와 맞물립니다. 성장률 2.4%, 실업률 4.4%는 경기가 급랭하지도 과열되지도 않은 완만한 수준으로, 연준이 물가에 더 무게를 둘 여지를 남깁니다.

6월 FOMC는 언제, 무엇이 공개되나요?

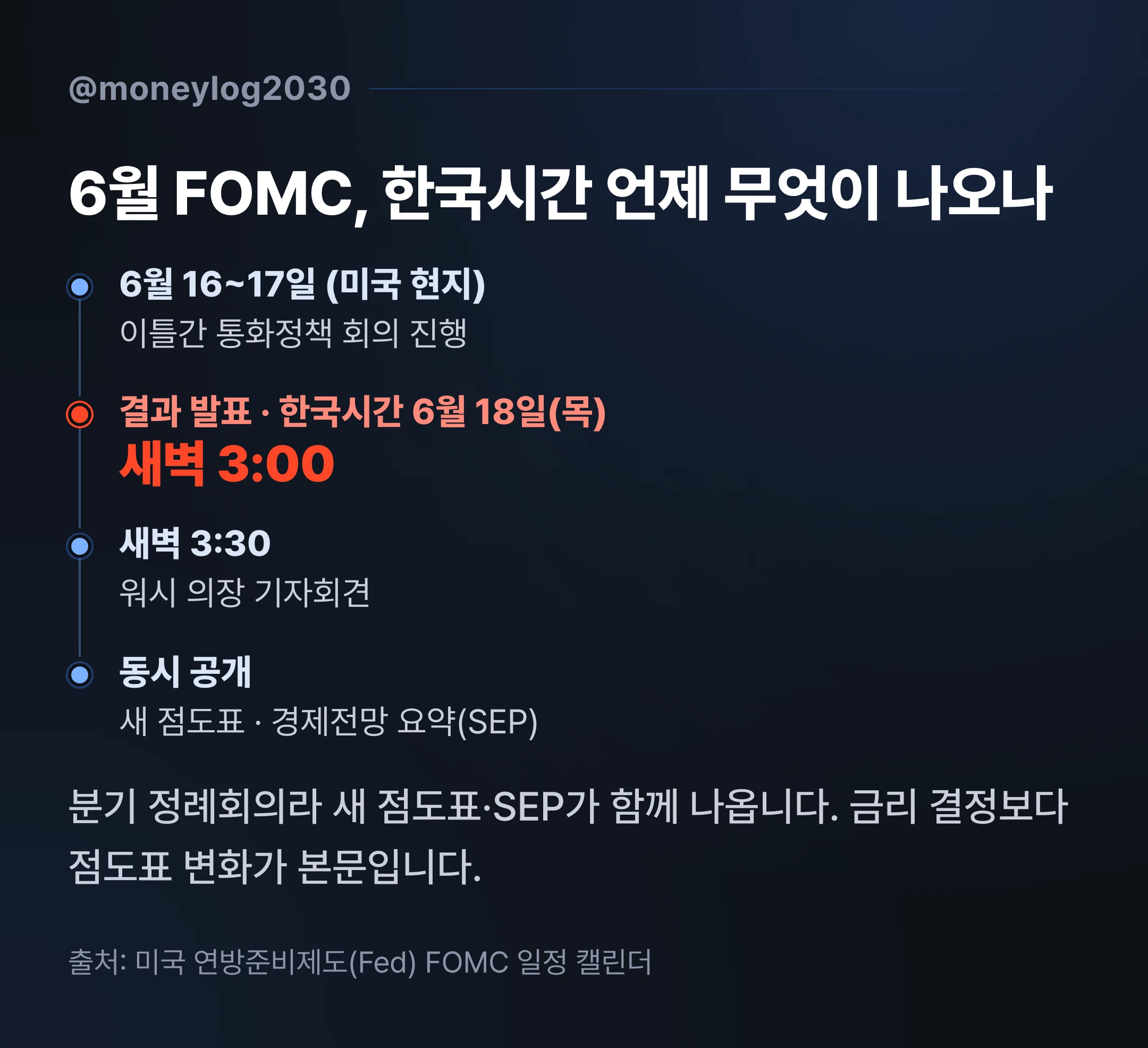

2026년 6월 FOMC 회의는 미국 현지시간 6월 16일(화)~17일(수) 이틀간 열리고, 결과는 한국시간 6월 18일(목) 새벽 3시에 발표됩니다. 30분 뒤인 새벽 3시 30분부터는 케빈 워시 의장의 기자회견이 이어집니다. 새벽 3시라는 시각은 시차 때문입니다. 미국 동부시간으로 17일 오후 2시 발표인데, 서머타임 기간이라 한국이 13시간 빠릅니다.

이번 회의가 특히 주목받는 이유는 분기 정례회의라 새 점도표와 SEP가 함께 공개되기 때문입니다. FOMC는 올해 여덟 번 열리지만, 점도표가 나오는 건 3·6·9·12월 네 번뿐입니다. 따라서 6월 회의는 금리 결정 자체보다 새로 나오는 점도표가 3월 그림에서 어떻게 달라지는지가 본문에 가깝습니다.

· 회의: 6월 16~17일(미국 현지)

· 결과 발표: 한국시간 6월 18일(목) 새벽 3:00

· 기자회견: 새벽 3:30, 워시 의장

· 함께 공개: 새 점도표·경제전망 요약(SEP)

동결이 확실한데 왜 시장이 움직이나요?

이미 예상된 결과는 가격에 미리 반영되기 때문입니다. 시장이 6월 회의 동결 확률을 96~97%로 본다는 건, 동결이라는 사실 자체에는 더 반응할 여지가 거의 없다는 뜻입니다. 시카고상품거래소(CME) 페드워치는 동결 96.3%(2026-06-10 기준), 예측시장 폴리마켓은 97.8%(2026-06-11 기준)로 집계했습니다.

금융시장은 ‘확정된 사실’이 아니라 ‘기대와 현실의 차이’에 반응합니다. 동결이 96% 예상된 상태에서 실제로 동결되면, 그건 새 정보가 아니라 확인일 뿐입니다. 시험을 잘 볼 거라 예상된 학생이 실제로 좋은 점수를 받아도 주변 표정이 안 바뀌는 것과 비슷합니다.

그래서 동결이 거의 정해진 회의에서는 시장의 눈이 결정문 옆자리로 옮겨 갑니다. 바로 점도표와 기자회견입니다. 점도표 중앙값이 위로 올라오면 “올해 인하 기대를 접으라”는 신호이고, 그대로 유지되면 “인하 여지는 살아 있다”는 신호입니다. 같은 동결이라도 따라붙는 전망이 어디로 기우느냐에 따라 주식·채권·환율이 다르게 반응합니다.

동결 확률은 누가 어떻게 집계하나요?

뉴스에 나오는 ‘동결 확률 96%’ 같은 숫자는 연준이 발표하는 게 아니라 시장 가격에서 역산한 값입니다. CME 페드워치는 연방기금금리 선물 가격을 근거로 시장이 매긴 확률을 보여주고, 폴리마켓은 참가자들이 실제 돈을 걸어 형성된 예측시장 가격입니다. 둘 다 ‘연준의 공식 전망’이 아니라 ‘시장의 베팅 분포’라는 점이 중요합니다. 확률은 약속이 아니라 그 시점의 판돈이 어디로 쏠렸는지를 보여주는 숫자입니다.

6월 점도표에서 무엇을 봐야 하나요?

비교 기준은 지난 3월 점도표입니다. 6월 점도표에서 확인할 지점은 두 가지로 좁혀집니다.

첫째, 2026년 말 중앙값 3.4%가 유지되는가입니다. 시장은 이미 연준보다 인하에 인색합니다. 폴리마켓에서 “2026년 인하 0회” 확률이 57%까지 올라와, 점도표의 ‘1회 인하’와 어긋나 있습니다. 5월 CPI가 전년 대비 4.2%로 2023년 4월 이후 최고치를 찍은 직후라, 연준이 이 물가를 새 점도표에 어떻게 반영할지가 관전 대상입니다. 새 중앙값이 위로 올라오면 시장 쪽으로 다가서는 것이고, 그대로면 연준이 인하 여지를 지킨 것입니다.

둘째, 7대 7 분포가 어느 쪽으로 재편되는가입니다. 중앙값이 같아도 점들이 동결 쪽으로 몰리면 메시지는 달라집니다. 여기에 워시 의장의 첫 점도표라는 변수가 얹힙니다. 케빈 워시 의장은 2026년 5월 15일 취임해 6월 회의를 처음 주재하는데, 전 연준 이사(2006~2011) 출신으로 물가 안정을 우선한다는 평가를 받습니다. 새 의장의 전망과 기자회견 화법은 시장이 처음 읽어 보는 텍스트라, 해석의 여지가 평소보다 넓습니다.

미국 금리가 한국 대출·환율로 오는 경로

미국 기준금리는 전 세계 돈값의 기준선 역할을 합니다. 그래서 연준의 결정과 점도표는 바다 건너 한국의 대출금리와 환율에까지 파장을 보냅니다. 다만 그 경로는 한 갈래가 아니라 두 갈래로 나뉩니다.

첫째는 환율 경로입니다. 미국 금리 전망이 높아지면(인하가 뒤로 밀리면) 달러 자산의 매력이 커져 달러로 돈이 몰리고, 상대적으로 원화 가치는 약해지는 압력을 받습니다. 점도표 중앙값이 위로 올라가는 날 원·달러 환율이 출렁이기 쉬운 것도 이 때문입니다.

둘째는 금리 기대 경로입니다. 한국은행이 미국을 그대로 따라가지는 않지만, 자본 유출입과 환율을 고려해 미국과의 금리 격차를 신경 씁니다. 미국의 인하 전망이 늦춰지면 국내 시장금리에도 그 기대가 스며들고, 은행이 대출금리를 정할 때 참고하는 시장금리에 먼저 반영된 뒤 시차를 두고 변동금리 대출에 닿습니다.

여기서 한 가지는 분명히 해 둘 필요가 있습니다. 미국 금리 전망 변화가 곧바로 내 대출이자로 직행하지는 않습니다. 사이에 한국은행의 결정, 국내 경기, 은행의 조달 사정이 끼어 있어, 미국발 신호는 여러 단계를 거쳐 희석되고 지연됩니다. 저도 변동금리 대출이 있는 입장이라 점도표 중앙값은 챙겨 보지만, 점 하나로 다음 달 이자를 단정하지는 않습니다. 방향을 가늠하는 참고 자료로 보는 편이 현실적입니다.

| 내 상황 | 주로 보는 신호 | 작동 경로 |

|---|---|---|

| 변동금리 대출 보유 | 점도표 중앙값·인하 횟수 | 미국 전망 → 국내 시장금리(지연) |

| 미국 주식·달러 자산 | 성명서 문구, 기자회견 톤 | 금리 기대 → 위험자산 선호 |

| 환전·송금 예정 | 발표 전후 환율 변동성 | 금리차 → 달러 수요 → 원·달러 |

핵심은 점도표에서 매매 신호를 찾기보다, 자기 상황에 닿는 경로 하나를 이해하는 쪽이 실속 있다는 점입니다. 방향 자체는 점을 찍은 19명조차 7대 7로 갈린 영역입니다.

점도표를 볼 때 흔히 하는 오해

점도표를 읽을 때 자주 빠지는 함정 두 가지를 짚어 두겠습니다. 둘 다 점도표를 예언서로 착각하는 데서 나옵니다.

첫 번째 오해는 중앙값을 확정된 미래로 읽는 것입니다. 중앙값 3.4%는 “연준이 올해 한 번 내리기로 했다”가 아니라 “지금 시점에 19명의 전망을 줄 세우면 가운데가 거기”라는 스냅사진입니다. 다음 회의에서 데이터가 바뀌면 중앙값도 바뀝니다.

두 번째 오해는 점도표와 시장 전망 중 한쪽이 정답이라고 보는 것입니다. 둘은 자주 어긋나는데, 그 괴리가 곧 정보입니다. 2026년 6월 기준으로 폴리마켓은 “올해 인하 0회”를 57%로 보는 반면, 3월 점도표 중앙값은 1회 인하였습니다. 어느 쪽이 맞는지를 가리는 게임이 아니라, 새 점도표가 시장 쪽으로 다가서는지 거리를 두는지를 읽는 작업입니다. 둘 다 예측이라는 한계는 똑같습니다.

참고 출처

– 미국 연방준비제도(Federal Reserve) 3월 경제전망 요약(SEP)·점도표 표 (확인일: 2026-06-12)

– 미국 연방준비제도(Federal Reserve) 4월 29일 FOMC 성명·표결 결과 (확인일: 2026-06-12)

자주 묻는 질문

Q1. FOMC 점도표(dot plot)란 정확히 무엇인가요?

A1. 연준 통화정책 회의 참석자 19명이 각자 예상하는 연말 기준금리를 점 하나로 찍어 모은 차트입니다. 가로축은 연도, 세로축은 금리이며 누가 어느 점인지는 익명입니다. 2012년부터 공개됐고 분기 회의(3·6·9·12월)에서만 갱신됩니다.

Q2. 점도표 중앙값과 점도표 전체는 어떻게 다른가요?

A2. 점도표는 점 19개를 모은 차트 전체이고, 중앙값은 그 19개를 줄 세웠을 때 한가운데 오는 한 점입니다. 중앙값은 연준의 기준선 전망으로 자주 인용되지만, 점들이 얼마나 흩어졌는지는 중앙값만으로 알 수 없습니다. 분포까지 함께 봐야 내부 이견의 크기가 보입니다.

Q3. 점도표는 어떤 순서로 읽나요?

A3. 네 단계입니다. 먼저 중앙값으로 기준선 전망을 잡고, 점이 흩어진 폭으로 내부 이견을 봅니다. 이어 직전 점도표와 견줘 점들이 위아래 어느 쪽으로 움직였는지 확인하고, 마지막으로 맨 오른쪽 장기 점에서 중립금리 추정치를 읽습니다.

Q4. 동결이 거의 확실한 회의는 그냥 넘겨도 되나요?

A4. 그렇지 않습니다. 동결 확률 96~97%는 이미 시장 가격에 반영돼 있어, 실제로 시장을 움직이는 건 동결 여부가 아니라 같이 공개되는 점도표와 기자회견입니다. 특히 새 경제전망(SEP)이 함께 나오는 분기 회의는 다른 회의보다 민감도가 높습니다.

Q5. 2026년 3월 점도표의 중앙값은 얼마였나요?

A5. 2026년 말 기준금리 중앙값이 3.4%였습니다. 현재 금리 범위(3.50~3.75%)의 중간값 3.625%보다 약 0.25%포인트 낮아 연내 한 차례 인하 여지를 남긴 그림입니다. 다만 동결 7명과 1회 인하 7명이 반반으로 갈린 분포라, 합의가 단단한 상태는 아니었습니다.

Q6. 점도표가 바뀌면 제 대출이자도 바로 오르거나 내리나요?

A6. 곧바로는 아닙니다. 미국 금리 전망은 한국은행 결정, 국내 경기, 은행 조달 사정 같은 여러 단계를 거쳐 희석·지연된 뒤 국내 변동금리에 닿습니다. 점도표 한 장으로 다음 달 이자를 단정하긴 어렵고, 방향성을 가늠하는 참고 자료로 보는 편이 맞습니다.

Q7. 점도표 중앙값과 시장 예측이 어긋나면 어느 쪽을 믿어야 하나요?

A7. 어느 한쪽을 정답으로 고르기보다 괴리 자체를 정보로 읽습니다. 2026년 6월 기준 폴리마켓은 “올해 인하 0회”를 57%로, 3월 점도표 중앙값은 1회 인하로 봤습니다. 새 점도표가 시장 쪽으로 움직이는지 거리를 두는지가 관전 포인트이고, 둘 다 예측이라는 한계는 같습니다.

Q8. 점도표가 가리키는 중립금리(longer run)는 무슨 뜻인가요?

A8. 경기를 달구지도 식히지도 않는 이론상의 적정 금리 추정치입니다. 점도표 맨 오른쪽 장기 칸에 찍히며, 현재 금리가 이 중립금리보다 높으면 통화정책이 긴축적, 낮으면 완화적이라고 해석합니다. 다만 이 값 역시 추정치라 위원마다, 시점마다 달라집니다.

참고 자료

- 미국 연방준비제도(Fed) · 3월 경제전망 요약(SEP)·점도표 표 (2026-03-18)

https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20260318.htm - 미국 연방준비제도(Fed) · 2026년 FOMC 회의 일정 캘린더 (상시 갱신)

https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm - 미국 연방준비제도(Fed) · 4월 29일 FOMC 성명·표결 결과 (2026-04-29)

https://www.federalreserve.gov/newsevents/pressreleases/monetary20260429a.htm - CNBC · 3월 점도표 분석·파월 의장 발언 (2026-03-18)

https://www.cnbc.com/2026/03/18/dot-plot-fed-still-expects-to-cut-rates-once-this-year-despite-spiking-oil-prices-.html - CME 페드워치 · 6월 동결 확률 96.3% (2026-06-10 기준) / 폴리마켓 · 동결 97.8%·연내 인하 0회 57% (2026-06-11 기준)

답글 남기기