이 글은 정보 제공과 개인 의견이며 투자자문이나 투자권유가 아닙니다. 특정 종목의 매수·매도를 권하지 않습니다. 모든 투자에는 원금 손실 가능성이 있고, 최종 판단과 책임은 투자자 본인에게 있습니다.

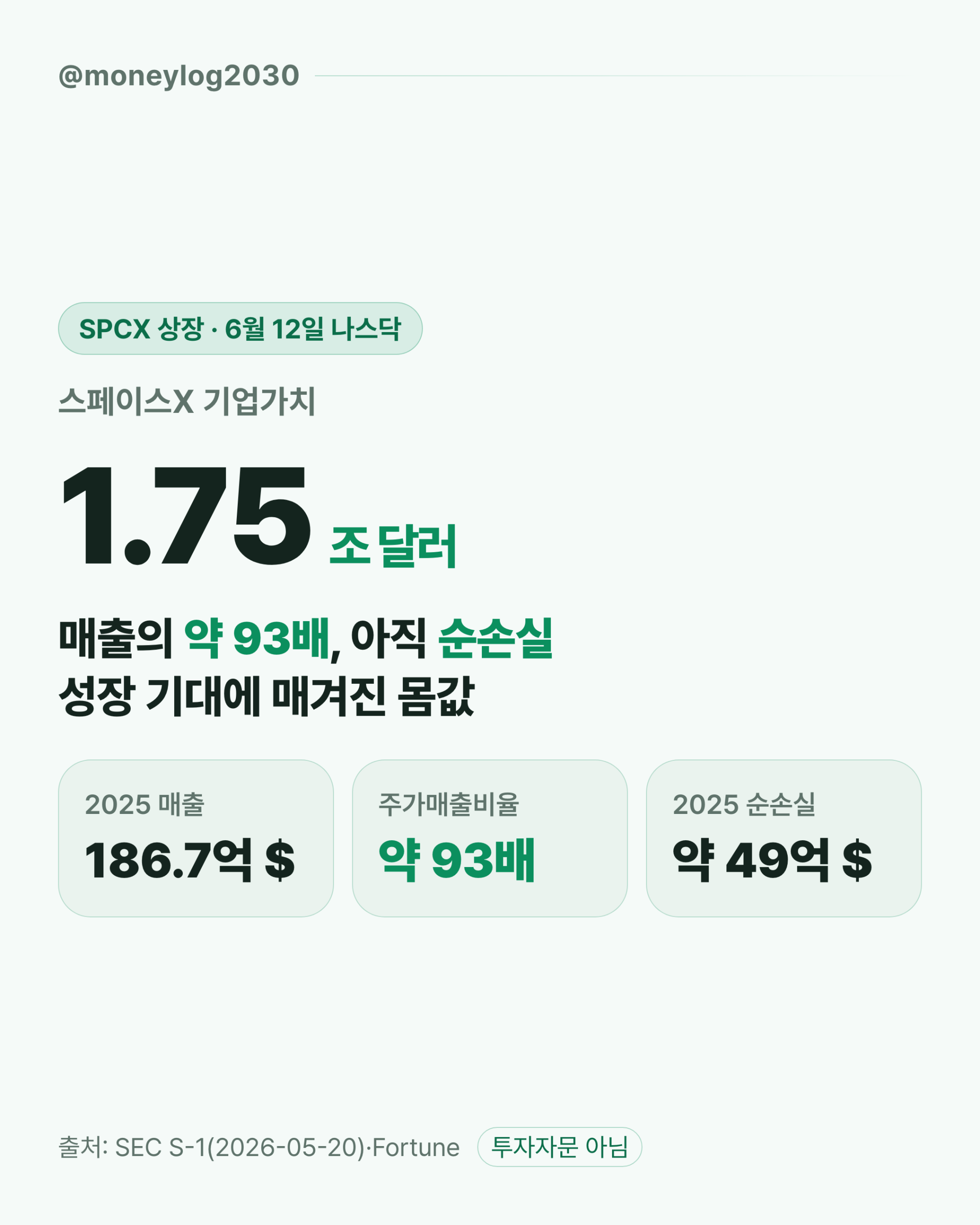

스페이스X는 2026년 6월 12일 나스닥에 티커 SPCX로 상장하며, 공모가 135달러 기준 기업가치 약 1조 7,500억 달러로 평가됩니다. 이는 2025년 매출 186억 7,000만 달러의 약 93배에 해당하는 가격으로, 회사가 아직 순손실을 내는 점을 감안하면 ‘성장 기대’에 매겨진 숫자입니다.

이 글은 “어디서 사느냐”가 아니라 “이 가격이 무엇에 매겨졌는가”를 따집니다. 공모 구조의 산수, 주가매출비율(PSR) 계산, 흑자 사업과 적자 사업이 한 회사 안에서 엇갈리는 손익 구조, 그리고 머스크 의결권 85%가 일반 주주에게 뜻하는 바를 차례로 검증합니다. 숫자는 모두 SEC 제출 서류(S-1)와 1차 언론 보도에 근거합니다.

SPCX 상장, 한 줄로 정리하면 무엇인가

스페이스X는 6월 12일(금) 나스닥에 SPCX로 첫 거래를 시작하며, 공모가는 주당 135달러로 제시돼 있습니다. 최종 공모가는 상장 하루 전인 6월 11일 장마감 후 수요에 따라 확정됩니다.

핵심 사실을 자기완결 문장으로 먼저 깔아 둡니다.

- 스페이스X의 나스닥 티커는 SPCX이며, 첫 거래일은 2026년 6월 12일입니다.

- 제시 공모가는 주당 135달러로 고정 가격이며, 6월 3일 보도로 확인됐습니다(CNBC, 2026-06-03).

- 공모 규모는 약 5억 5,560만 주 매각으로, 조달 목표는 750억~800억 달러입니다.

- 상장 서류(S-1)는 2026년 5월 20일 미국 증권거래위원회(SEC)에 공개 제출됐습니다.

- 공동 주간사(북러너)는 골드만삭스, 모건스탠리, 미래에셋증권입니다(코리아헤럴드, 2026-05-27).

조달 목표는 자료에 따라 750억 달러(CNBC)와 800억 달러(Fortune)로 차이가 있습니다. 제시 공모가 135달러에 매각 주식수 약 5억 5,560만 주를 곱하면 약 750억 달러가 나와 산술적으로는 750억 달러 쪽과 맞아떨어지지만, 정확한 주식수는 11일 가격 확정 뒤 바뀔 수 있어 범위로 보는 편이 정확합니다.

1.75조 달러는 어떻게 나온 숫자이고, 무엇과 비교되나

기업가치 약 1조 7,500억 달러는 매출의 약 93배입니다. 2025년 매출 186억 7,000만 달러로 1조 7,500억 달러를 나누면 주가매출비율(PSR)이 약 93배로 계산되는데, 이는 흑자 기업에 흔히 쓰는 주가수익비율(PER)이 아예 성립하지 않을 만큼(순손실) 이익이 없는 상태에서 매겨진 가격입니다.

규모 자체는 신기록입니다. 조달 목표 750억~800억 달러가 그대로 채워지면, 종전 최대 기록인 사우디 아람코의 약 260억 달러 IPO를 세 배 가까이 넘어서는 사상 최대 기업공개가 됩니다.

| 비교 항목 | 스페이스X(SPCX) | 사우디 아람코(2019) |

|---|---|---|

| 조달 규모 | 약 750억~800억 달러(목표) | 약 260억 달러 |

| 성격 | 적자 성장 기업 | 흑자 국영 에너지 |

| 평가 몸값 | 약 1조 7,500억 달러 | 약 1조 7,000억 달러(상장 직후) |

여기서 갈라 봐야 할 점이 있습니다. 몸값(평가액)은 두 회사가 비슷한 1.7조 달러대지만, 그 뒤에 깔린 이익의 질은 정반대입니다. 아람코는 막대한 현금흐름을 내는 흑자 기업이었고, 스페이스X는 아직 순손실 구간입니다. 같은 몸값이라도 ‘무엇으로 그 값을 받았는가’가 다르다는 뜻이며, 93배라는 PSR은 미래 성장이 그 격차를 메울 것이라는 시장의 베팅에 가깝습니다. 고밸류 자체가 잘못은 아니지만, 현재 이익으로는 설명되지 않는 수준이라는 분석도 있습니다(Morningstar, 2026-05-20).

자세한 재무·밸류에이션 근거는 SEC에 제출된 스페이스X S-1 서류와 이를 분석한 Fortune의 보도에서 직접 확인할 수 있습니다.

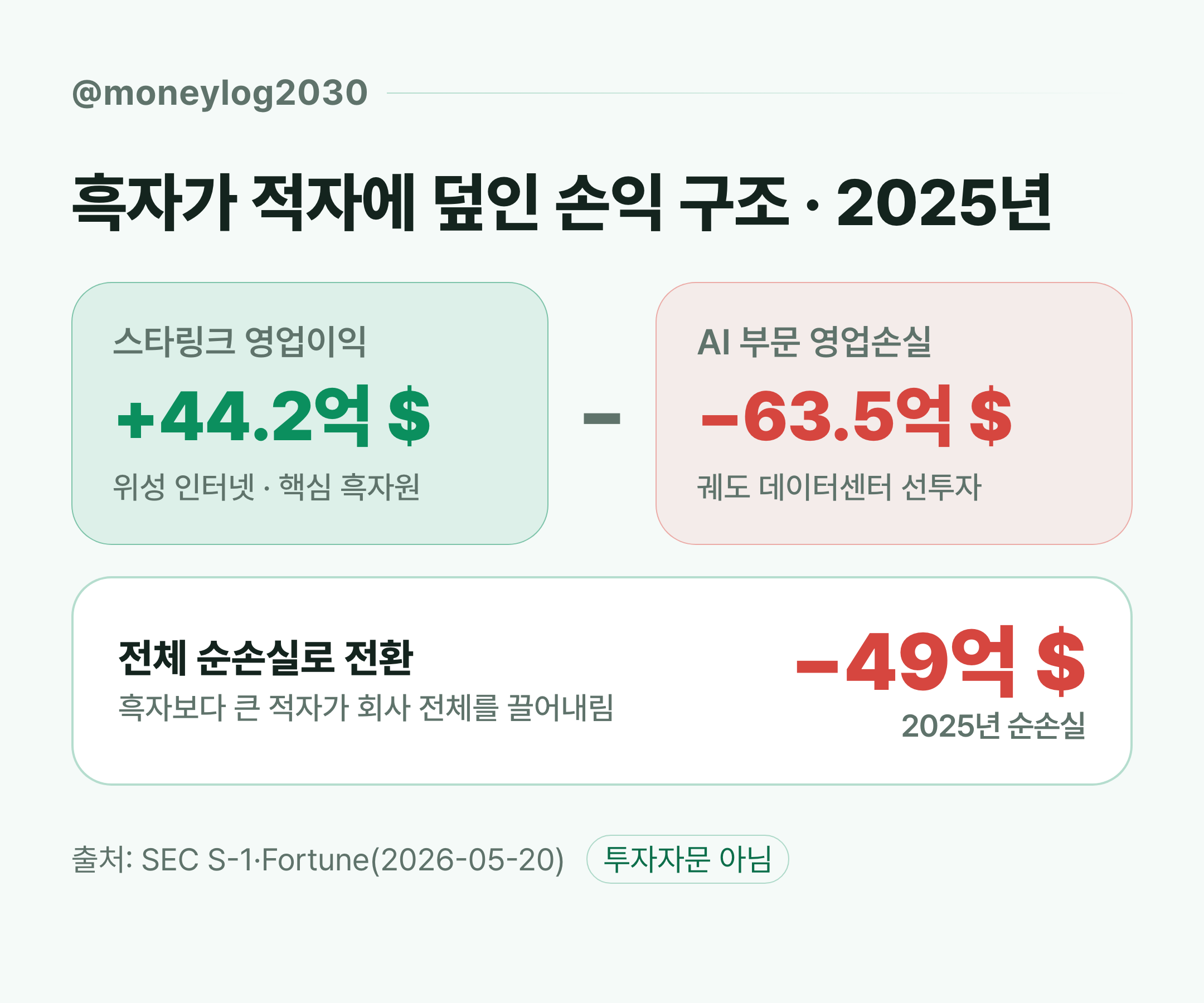

흑자 사업과 적자 사업이 한 회사에 — 손익 구조 해부

스페이스X는 스타링크에서 흑자를 내지만 회사 전체로는 순손실입니다. 위성 인터넷(스타링크)이 벌어들이는 영업이익을, 새로 시작한 궤도형 AI 데이터센터 사업의 대규모 손실이 덮어 전체를 적자로 끌어내리는 구조이기 때문입니다.

부문별 손익 수치

부문별로 나눠 보면 손익의 출처가 분명해집니다.

| 부문·항목 | 2025년 수치 | 성격 |

|---|---|---|

| 전체 매출 | 186억 7,000만 달러(+33%) | 성장 지속 |

| 스타링크 매출 | 113억 8,700만 달러(전체 61%) | 핵심 매출원 |

| 스타링크 영업이익 | 44억 2,300만 달러 | 흑자 부문 |

| AI 부문 영업손실 | 63억 5,000만 달러 | 적자 주원인 |

| 전체 운영손실 | 25억 8,900만 달러 | — |

| 순손실(2025) | 약 49억 달러 | 적자 |

| 누적 적자(2026.3 기준) | 413억 달러 | 누적 |

적자 가속의 의미

표를 한 문장씩 풀면 이렇습니다.

- 스타링크는 2025년 매출 113억 8,700만 달러로 전체 매출의 61%를 차지하며, 44억 2,300만 달러 영업이익을 낸 흑자 부문입니다.

- AI 부문은 같은 해 63억 5,000만 달러 영업손실을 기록해, 회사 전체를 순손실로 끌어내린 적자의 주원인입니다.

- 스페이스X의 2026년 1분기 순손실은 42억 7,000만 달러로, 전년 동기 5억 2,800만 달러보다 크게 늘었습니다(Fortune, 2026-05-20).

마지막 항목이 가장 눈에 띕니다. 1분기 순손실이 전년 같은 기간 대비 여덟 배 가까이 불어났다는 것은, 적자 폭이 줄어드는 게 아니라 가속하고 있다는 신호입니다. 다만 이 손실에는 미래에 쓸 돈을 앞당겨 쓰는 성격도 섞여 있습니다.

조달한 750억 달러는 어디로 가나 — 적자의 방향 읽기

IPO로 모으는 750억~800억 달러는 주로 궤도형 AI 인프라와 차세대 발사체에 투입될 예정입니다. 지금의 적자가 ‘사업이 망가져서’가 아니라 ‘미래 인프라에 선투자해서’ 나온 것이라면, 자금 사용처를 보면 그 적자의 성격을 가늠할 수 있습니다.

공개된 자금 용도는 다음과 같습니다(CoinCentral/TechCrunch, 2026-05-20).

- 궤도 데이터센터(AI1 위성) 확대 — AI 부문 손실의 발생원이자 성장 베팅의 핵심

- 스타링크 위성 추가 배치 — 흑자 사업의 외형 확대

- 차세대 로켓 스타십 개발 가속 — 2026년 하반기 페이로드 궤도 투입 목표(TechCrunch, 2026-05-20)

- 연구개발(R&D) 전반

읽는 법은 이렇습니다. 적자의 큰 덩어리인 AI 부문에 다시 자금이 들어간다는 것은, 회사가 이 손실을 ‘비용’이 아니라 ‘투자’로 본다는 뜻입니다. 이 베팅이 결실을 맺으면 93배 밸류에이션을 정당화하는 새 매출원이 되고, 그렇지 않으면 누적 적자만 더 쌓입니다. 어느 쪽으로 갈지는 아직 갈리지 않았으며, 투자자가 SPCX를 볼 때 가장 먼저 따져야 할 분기점입니다.

머스크 의결권 85% — 일반 주주에게 뜻하는 것

상장 이후에도 일론 머스크가 의결권의 약 85%를 보유해, 사실상 단독 경영 체제가 유지됩니다. SPCX를 사는 일반 주주는 회사의 경제적 지분 일부는 갖지만, 경영 의사결정에 목소리를 내기는 어려운 구조라는 뜻입니다.

이는 차등의결권 구조에서 나옵니다. 머스크가 의결권이 높은 Class B 주식을 쥐고 있어, 공모로 풀리는 보통주의 의결 비중이 낮습니다(Fortune, 2026-05-20). 이 수치는 현재 1차 출처 한 곳에서 확인되며, 추가 확인이 권장됩니다.

집중 지배구조의 장단점

지배구조가 한쪽에 집중되면 장단이 갈립니다.

- 장점: 의사결정이 빠르고 창업자의 장기 비전이 흔들리지 않습니다.

- 단점: 일반 주주가 이사회·전략에 견제를 가하기 어렵고, 경영진의 판단이 곧 회사의 방향이 됩니다.

스페이스X처럼 적자를 감수하며 대규모 선투자를 이어가는 회사에서는, 이 ‘견제 불가’ 구조가 곧 리스크입니다. 투자 베팅의 성패가 사실상 한 사람의 판단에 묶이기 때문입니다.

종합 — SPCX를 볼 때 분리해야 할 세 가지

스페이스X 상장은 규모로는 사상 최대이지만, 가격(밸류에이션)·손익(적자 가속)·지배구조(의결권 집중)라는 세 축을 따로 떼어 봐야 전체가 보입니다. 하나만 보고 “역대급 IPO니까”로 묶으면 판단이 흐려집니다.

세 가지를 분리해 정리하면 이렇습니다.

- 가격: 약 1조 7,500억 달러는 매출의 약 93배로, 현재 이익으로는 설명되지 않는 성장 기대가 반영된 값입니다.

- 손익: 스타링크 흑자(44억 2,300만 달러)를 AI 부문 손실(63억 5,000만 달러)이 덮어 2025년 약 49억 달러 순손실, 1분기 적자는 가속 중입니다.

- 지배구조: 머스크 의결권 약 85%로 일반 주주의 견제력이 제한적입니다.

여기에 상장 초기 변동성이 더해집니다. 역대 최대 규모인 만큼 기관이 받아 둔 물량이 차익실현으로 나오면 단기에 크게 출렁일 수 있습니다. 이 글은 SPCX가 오를지 내릴지를 맞히려는 글이 아니라, ‘무엇이 확정된 사실이고 무엇이 베팅인지’를 갈라 두는 글로 읽어 주시면 좋겠습니다. 매수 여부는 위 숫자를 본인 기준으로 따져 본 뒤의 몫입니다.

자주 묻는 질문

Q1. 스페이스X 주식의 티커와 상장 거래소는 어디인가요?

A1. 티커는 SPCX이며 미국 나스닥에 상장합니다. 첫 거래일은 2026년 6월 12일(금)이고, 제시 공모가는 주당 135달러입니다. 최종 공모가는 상장 하루 전인 6월 11일 장마감 후 확정됩니다.

Q2. 주가매출비율(PSR) 93배는 다른 기술 기업과 비교해 어느 정도인가요?

A2. 흑자 기업이라면 보통 주가수익비율(PER)로 비싼지 따지지만, 스페이스X는 순손실 상태라 PER이 성립하지 않아 매출 대비 가격인 PSR로 봅니다. 1조 7,500억 달러를 2025년 매출 186억 7,000만 달러로 나눈 약 93배는, 일반적인 성숙 기술주보다 훨씬 높은 수준으로 강한 성장 기대가 선반영된 값입니다. 현재 이익으로는 설명되기 어렵다는 분석도 있습니다(Morningstar, 2026-05-20).

Q3. 머스크가 의결권 85%를 가지면 일반 주주는 무엇을 할 수 없나요?

A3. 일반 주주는 SPCX의 경제적 지분 일부를 보유하지만, 주주총회 표결로 경영진·전략에 실질적 견제를 가하기는 어렵습니다. 머스크가 의결권이 높은 Class B 주식을 보유한 차등의결권 구조이기 때문입니다. 의사결정이 빠른 장점이 있는 반면, 회사 방향이 한 사람의 판단에 크게 좌우되는 리스크가 함께 있습니다.

Q4. IPO로 모은 돈은 어디에 쓰이며 스타십은 언제 가나요?

A4. 조달 자금은 궤도형 AI 데이터센터(AI1 위성) 확대, 스타링크 위성 추가 배치, 차세대 로켓 스타십 개발 가속, 연구개발에 투입될 예정입니다. 스타십은 2026년 하반기 페이로드(화물) 궤도 투입을 목표로 합니다(TechCrunch, 2026-05-20). 적자의 주원인인 AI 부문에 다시 자금이 들어가는 점이, 이 적자를 ‘투자’로 보는 회사의 시각을 보여 줍니다.

Q5. 스페이스X의 실제 재무 수치는 어디서 직접 확인할 수 있나요?

A5. 1차 출처는 2026년 5월 20일 미국 증권거래위원회(SEC)에 제출된 상장 서류(S-1)입니다. SEC 전자공시 시스템(EDGAR)에서 원문을 볼 수 있고, 이를 정리한 Fortune·Morningstar 등의 분석 보도가 매출·손실·밸류에이션 수치를 교차 확인하는 데 도움이 됩니다. 본문의 모든 숫자도 이 자료들에 근거합니다.

참고 자료

- SEC EDGAR — 스페이스X S-1 상장 서류 원문 (2026-05-20 제출) — https://www.sec.gov/

- Fortune (2026-05-20) — S-1 분석: 매출·손실·밸류에이션·머스크 지배구조 — https://fortune.com/2026/05/20/spacex-finally-files-ipo-prospectus-reveals-revenue-is-up-but-losses-are-too/

- CNBC (2026-06-03) — 공모가 135달러 고정 보도

- Morningstar (2026-05-20) — 밸류에이션 고평가 분석

- TechCrunch (2026-05-20) — 자금 용도·스타십 개발 일정

- 코리아헤럴드 (2026-05-27) — 공동 주간사 구성

답글 남기기